頭金なしで注文住宅って買える?損しない住宅ローンの組み方を家づくりのプロが解説します

こんにちは、家づくりアドバイザーの矢山先輩です!

住宅ローンを組むときに「いくら借りられるのか」「無理なく借りるにはいくらか」「頭金ていくら貯めたらいいの」と悩む声を聞きます。

住宅ローンの借入額を多くすれば、その分好きなお家を建てることができますよね。

土地から購入する人は好きなエリアで検討することができます。

逆に借入額が少なすぎると、満足できるお家が手に入らず後悔してしまったと言う声もよく聞きます。

頭金っていくら貯めたらいいの?

いらないんです!

僕は20万円でした。

えっ…..

今回は注文住宅を建てる際の頭金と、住宅ローンの借入額について解説します!

無理なく返せる額=年収の7倍以内

無理なく返せる額がいくらなのか気になりますよね。

ズバリ、年収の7倍以内の借入金額が理想です!!!

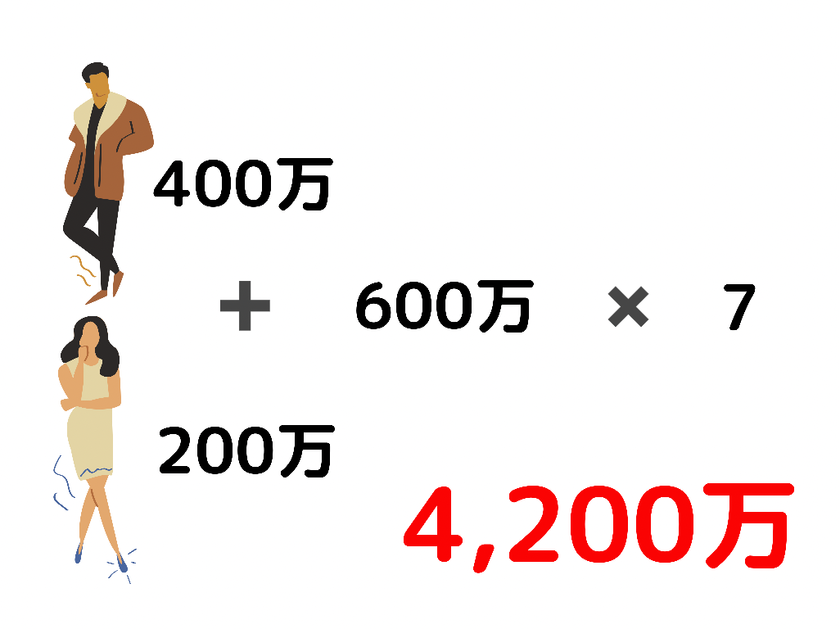

例えば、ご主人の年収が400万、奥様の年収が200万円の場合、世帯年収は600万円になります。

ということは、4,200万円借りるのが理想になります!

月々の支払いは、9.3万円+ボーナス払15万円(金利1%35年ローン)

土地付きで注文住宅を購入する場合は、7倍で考えれば無理のない計画に一歩近づけます!

全国の注文住宅の平均は年収の7.2倍です!相場もそれくらいだと考えてください。

住宅ローンは年収の7倍がちょうどいいのか。

ってことは、自分だったら。。。

フムフム、なるほどね!

住宅ローンは年収の10倍まで借りれちゃう

実は住宅ローンは年収の10倍まで借りることができます!

先程の世帯年収の600万円だと、

月々の支払いは、14.3万円 ボーナス15万円(金利1%35年ローン)

え!?

そんなに!?

無理のない返済と比べ毎月5万円の支払いが増えます。

かなり負担じゃないですか?払っていけるか不安になりますよね。

借りることができる金額=豊かな暮らしをしながら返すことができる金額

ではないことをしっかり理解しておきましょう。

低金利の現在、頭金はなるべく少なくするのが◎

家を購入したいみなさん頭金貯めていますか?

お家を購入する際の頭金の正解は・・・

500万?1,000万??

正解は「頭金はできるだけ入れない」です。

空前絶後の低金利なので現金を手持ちで残せる

住宅購入時に出る必要な資金に回せる

100万円頭金を入れても月々3,000円しか返済が変わらない

この様なメリットがあるため、将来の貯蓄を残しておくことができます!

ちなみに私は頭金20万円でお家を建てました。

私は元々ハウスメーカーで働いていたのですが、お客さんの中には頭金5万円で契約したことも・・・

しかし、少なすぎると金利が高くなったりするというデメリットもありますので注意が必要です。

頭金なしで建てられるケースもある…かもしれませんが、完全に0円というのは難しいでしょう。

実際にどれくらいの頭金が必要になるか、損しない頭金の額などはハウスメーカーやご家庭によっても様々。

FPさんなどプロに相談して、シミュレーションをするのがおすすめです。

住宅ローン借入額の目安が分かったら、「頭金」と合計しましょう。

これがあなたの、「買える金額」となります。

ライフプランも一緒に考えてみよう

同じ年収でも家族の人数やライフスタイルにより、返済できる額はそれぞれ違うはず。

住宅ローンの返済期間は35年が一般的。

返済中に子どもの教育費がかさむなど、家計が大きく変化する可能性もあります。

予算決めの最後に、長い目で見た返済計画も考えておきましょう。

この記事の関連記事

広島で注文住宅を建てるなら!おすすめのハウスメーカー・工務店一覧

みくに ゆりこ

みくに ゆりこ

広島で北欧風な注文住宅を建てたい!おすすめハウスメーカー&ポイント

みくに ゆりこ

広島県で二世帯住宅を建てるなら知っておきたいポイント&おすすめ工務店一覧

みくに ゆりこ

広島県の住宅展示場10選!失敗しないポイント解説

みくに ゆりこ

計算された自然光に、サウナと外気浴、アイトフースの注文住宅完成見学会レポート

ともさん

ともさん

創建ホームのモデルハウスGlova!包み込まれるような住み心地

サティコ

サティコ

構造見学会チェックポイントは5つ!山根木材の抜き打ちテストは合格か!?

サティコ

とことんお客さま目線!ゴジョウの丁寧&親切な家づくりの秘密

サティコ

創建ホームのL/Cは実際の暮らしが想像できる〜外構エクステリア編〜

サティコ

創建ホームのL/Cは実際の暮らしが想像できる〜インテリア勢揃い編〜

サティコ

-

中四国初出店!ハワイ気分が味わえる「ALOHA CAFE Pineapple」で夏を楽しむ♪

-

広島の子育て世代が今住みたい!段原エリアの魅力を徹底レポート

-

子どもから大人まで1日中楽しめる!北広島町の「カフェ五感」

-

【2023】備北夏まつり徹底ガイド!夏限定イベントやアクティビティーを満喫しよう!

-

【江田島〇〇展】江田島での素敵な思い出が集まってついに開催!

-

備北丘陵公園「備北花ピクニック」で春を満喫♡イベント最新情報

-

非日常が日常になる街、中区富士見町での憧れの暮らしを体験してきました

-

編集部と行く、江田島市撮影ツアーを開催しました!

-

ひろしま県民の森で冬のトレッキング「スノーシューハイク」を初体験!

-

りんご今日話国スキー場は小さな子ども連れにおすすめ♡雪遊びをゆったり楽しみたいならここ!